L’economia piemontese tra COVID-19 e politiche regionali di sviluppo

Stefano Piperno1

Introduzione.

Un anno fa la Regione Piemonte si avviava a celebrare il suo cinquantesimo anno di vita senza minimamente presagire gli effetti disastrosi che lo shock pandemico avrebbe originato nella sua struttura economica e sociale. Il dibattito a livello politico e scientifico sulla politica di sviluppo regionale si incentrava sulle specificità positive e negative della nostra regione all’interno di un quadro che mostrava però da tempo elementi di debolezza e di ritardo in termini comparati rispetto alle regioni più dinamiche del nostro Paese, per non parlare di quelle europee. Oggi, le diagnosi del passato devono fare i conti con l’impatto della crisi pandemica sull’economia regionale e sulle prospettive che si aprono nel medio periodo in un futuro che non sarà più quello che si ipotizzava. Mobilità, abitudini di consumo, modelli educativi, robotizzazione e innovazione dei processi produttivi, organizzazione del lavoro e dei suoi spazi, modalità di utilizzo del tempo libero subiranno rilevanti cambiamenti, con effetti anche sulle dinamiche urbane e territoriali. Ciò comporterà la necessità di un ridisegno delle politiche pubbliche locali.

In questa nota si svolge una breve ricognizione sull’impatto dell’epidemia Covid-19 sull’economia piemontese, nei limiti dell’informazione disponibile. Le più recenti analisi sulle economie regionali svolte dalla Banca d’Italia (2020a, 2020b, 2020c) insieme al monitoraggio mensile della Regione Piemonte2 consentono una prima fotografia dalla quale partire per accennare agli scenari futuri di medio periodo e alle sfide che si troveranno di fronte i diversi livelli di governo per un utilizzo efficace delle nuove risorse europee.

Il contributo è diviso in due parti. Nella prima, si descrivono gli effetti dell’epidemia di Covid-19 sull’economia regionale insieme all’impatto dei principali interventi economici pubblici di sostegno utilizzando alcuni indicatori relativi ai primi tre trimestri del 2020 e comparandoli con quelli delle altre regioni settentrionali (Valle d’Aosta, Liguria, Lombardia, Veneto, Friuli Venezia Giulia e Emilia Romagna). Nella seconda, si propongono alcuni spunti di riflessione su cosa può comportare questo nuovo contesto economico rispetto ai nodi strutturali presenti da tempo nella nostra regione. L’attuazione delle nuove politiche dell’Unione Europea con l’avvio del Next Generation Fund EU (NGEU)3 nel 2021 offre una opportunità irripetibile per iniziare a risolverli. Nel dibattito in corso, però, forse si parla troppo di progetti e meno di condizioni istituzionali e organizzative per una loro efficace e tempestiva realizzazione.

1. L’andamento economico nel 2020.

Lo shock pandemico ha investito un sistema economico che già mostrava segni di rallentamento. Nel 2019 l’economia regionale aveva visto una riduzione della crescita rispetto all’ anno precedente: circa +0,2% del PIL (+1,4% nel 2018), -0,5% della produzione industriale (+1,0% nel 2018), -3,5% per le esportazioni. Si era manifestato anche un rallentamento della dinamica del valore aggiunto nei servizi, in particolare nell’attività del commercio e del turismo, a causa della diminuzione della domanda. La leggera crescita non aveva neanche consentito di mantenere stabile l’occupazione, in diminuzione dello 0,1% rispetto al 2018, arrestando il recupero iniziato nel 2014. Proseguiva anche il calo demografico. Così, un quadro economico che si stava già indebolendo ha visto arrivare la tempesta pandemica del virus Covid-19. Vediamo i suoi principali effetti su produzione, imprese e occupazione.

Nel primo semestre 2020 la crescita economica piemontese ha subito forti riduzioni a seguito delle restrizioni conseguenti al lockdown, in linea con il contesto nazionale e globale. Secondo le ultime stime di Banca d’Italia il prodotto sarebbe sceso nel primo trimestre di oltre il 6 per cento rispetto allo stesso periodo dell’anno precedente e di circa il 19 per cento tra aprile e giugno. In parallelo, l’export nel primo semestre dell’anno ha registrato una riduzione del 21,2 per cento. L’attività economica ha risentito pesantemente della sospensione delle c.d. attività non essenziali (DPCM del 22 marzo 2020). Secondo le stime di Banca d’Italia infatti la quota del valore aggiunto regionale delle attività sospese (le stime oscillano tra il 29 e il 31 per cento) è stata superiore a quella del resto del Paese. Ciò è riconducibile alla specializzazione piemontese nelle produzioni di beni di consumo durevole e di beni capitali, la cui domanda si è bruscamente ridotta, soprattutto nella sua componente estera in conseguenza della forte contrazione del commercio internazionale. In particolare, si è assistito ad un crollo delle vendite di autoveicoli e, in misura minore, di componenti per auto. Tra gli altri settori di specializzazione la dinamica è stata negativa anche per i macchinari, la gomma-plastica e i prodotti chimici. È invece proseguita la crescita del comparto degli alimentari e bevande e di quello della gioielleria. Sono però alcuni componenti del settore terziario- commercio al dettaglio, del turismo, della ristorazione e dei servizi ricreativi e alla persona- ad avere subito gli effetti più negativi dei provvedimenti di chiusura con rilevanti cali del fatturato. Nel terzo trimestre si è però assistito ad un parziale ricupero nei settori dell’automotive (anche grazie agli incentivi governativi) e della gomma-plastica, mentre è rimasta la debolezza del settore tessile e delle macchine utensili, ambiti di tradizionale specializzazione produttiva della nostra regione. La ripresa appare limitata anche nel settore terziario, specie nel comparto dei servizi commerciali e del turismo. Alla fine di settembre il numero di imprese attive in Piemonte (Tabella 1) era però diminuito solo dello 0,5 per cento, in rallentamento rispetto al ritmo di riduzione del 2019 (-1 per cento). Probabilmente i nuovi dispositivi a supporto della continuità aziendale hanno contribuito a ridurre il numero di cancellazioni più che compensando a riduzione delle nuove iscrizioni4.

Tabella 1 Variazioni percentuali delle imprese attive in Piemonte

|

Dic.2019 |

Set. 2020 |

|

|

Agricoltura, silvicoltura e pesca |

-1,9 |

-1,7 |

|

Industria in senso stretto |

-1,8 |

-1,6 |

|

Costruzioni |

-2,2 |

0,3 |

|

Commercio |

-2,3 |

-1,6 |

|

di cui: al dettaglio |

-3,6 |

-2,6 |

|

Trasporti e magazzinaggio |

-2,3 |

-1,1 |

|

Servizi di alloggio e ristorazione |

-0,2 |

0 |

|

Finanza e servizi alle imprese |

1,1 |

1 |

|

di cui: attività immobiliari |

-0,1 |

-0,1 |

|

Altri servizi e altro n.c.a. |

2,2 |

1,2 |

|

Imprese non classificate |

– |

– |

|

Totale |

-1 |

-0,5 |

Fonte: Banca d’Italia, 2020c, su dati Infocamere-Movimprese.

L’impatto della crisi su alcuni indicatori congiunturali rilevanti nella nostra regione è riassunto nella Tabella 2, in confronto con le altre regioni settentrionali. L’occupazione ha visto nei primi sei mesi una riduzione dell’1,8 per cento rispetto all’analogo periodo del 2019, dovuta soprattutto alla componente autonoma e a tempo determinato, a fronte comunque di una rilevante riduzione di ore lavorate fino a settembre. Blocco dei licenziamenti e cassa integrazione hanno salvaguardato solo l’occupazione dipendente e a tempo indeterminato. Nel terzo trimestre, con il miglioramento del quadro economico, l’occupazione è tornata a crescere nella sua componente a tempo determinato, senza però compensare il calo precedente. Nello stesso tempo la parallela diminuzione delle forze di lavoro (-2,6% nel primo semestre) è un indicatore molto preoccupante rispetto all’andamento della domanda di lavoro. Questi “lavoratori scoraggiati” probabilmente rientreranno nel mercato del lavoro quando si avvierà la ripresa aumentando così il tasso di disoccupazione. Sono state soprattutto le componenti del lavoro autonomo e la piccola imprenditorialità diffusa del terziario ad essere state colpiti dal blocco delle attività. A differenza delle precedenti recessioni concentrate nell’industria questa si è concentrata nel terziario, settore che in passato invece attutiva l’impatto sull’occupazione e i redditi dell’industria.

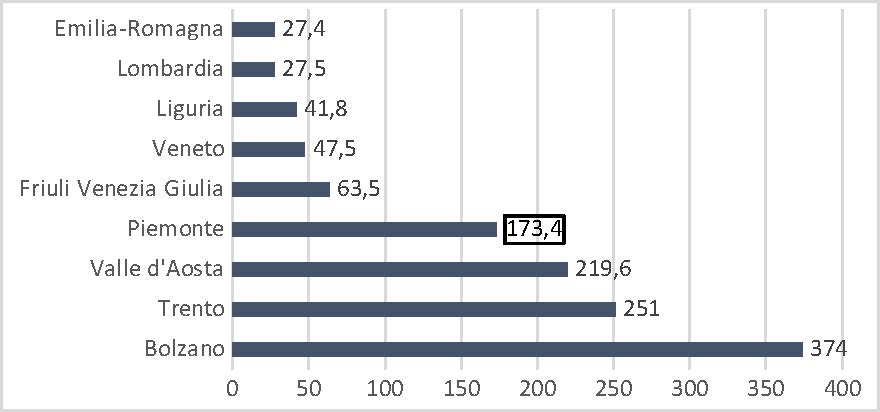

Vari provvedimenti hanno cercato di sostenere sia il reddito di lavoratori e famiglie (contributi, voucher), in particolare delle componenti meno tutelate dal vigente sistema di protezione dai rischi sociali, sia l’attività delle imprese (contributi, garanzie). Tra questi, se pur non comparabili come entità con quelli statali, vanno ricordate le misure approvate dalle Regioni e finanziate con fondi propri o con la riprogrammazione dei Fondi strutturali e di investimento UE5. Una ricostruzione operata dall’Osservatorio Covid-19 ISSIRFA-CNR mostra (Figura 1) come questi si siano articolati tra le regioni del nord, tra le quali emerge un valore relativamente alto per il Piemonte. Una valutazione completa di questa graduatoria richiederebbe approfondimenti sulle diverse politiche regionali ampliando il periodo di riferimento partendo dal recente lavoro di Filippetti, Tuzi e Spallone (2020).

Figura 1 Interventi regionali a favore di famiglie e sistema produttivo nel primo semestre 2020.

Valori in euro pro-capite

Fonte: Osservatorio Covid 19 ISSIRFA-CNR. Situazione al 31 Luglio2020. Per la metodologia si veda anche Filippetti, Tuzi e Spallone, cit.

Nel complesso, i nuovi provvedimenti restrittivi avviati a inizio novembre lasciano però presagire scenari negativi su produzione e occupazione per il quarto trimestre e per quello che sarà il consuntivo finale del 2020, anche tenendo conto delle deboli intenzioni di investimento delle imprese. Le più recenti stime di Prometeia si attestano su una diminuzione del 10,1 per cento del PIL alla fine dell’anno in corso, simile alla Lombardia (Tabella 2), la peggiore recessione dal dopoguerra.

Particolarmente negativa appare la dinamica delle esportazioni per il Piemonte e quella delle ore di cassa integrazione e contributo di solidarietà in Lombardia. In questo quadro, fortunatamente, la dinamica del credito non si è arrestata rimanendo positiva grazie ai provvedimenti governativi e della BCE per garantire adeguata liquidità alle imprese in crisi, specie quelle di minore dimensione, attraverso moratorie e garanzie pubbliche sui mutui che però verranno ad esaurirsi nel 2021. Sino ad ora ciò non ha comportato un peggioramento della qualità del credito, in quanto il peso dei crediti deteriorati sul totale dei finanziamenti è rimasto simile a quello del 2019, ma è presente il rischio che questo avvenga nel 2021 con un effetto restrittivo sull’offerta di credito. D’altro canto, però, va ricordato che nell’ultimo decennio le condizioni finanziarie delle imprese piemontesi sono migliorate rispetto a quelle in cui esse si trovavano durante la crisi del periodo 2008-2011 grazie ad un aumento delle redditività e ad una maggiore patrimonializzazione, fenomeni che sono andati di pari passo con una riduzione dell’indebitamento a breve termine, anche se certamente in misura ancora non sufficiente. Infine, tutte queste dinamiche economiche risultano probabilmente differenziate in maniera significativa a livello sub-regionale, anche se non sono ancora disponibili sufficienti indicatori6.

Tabella 2 Alcuni indicatori economici e finanziari regionali nel primo semestre 2020.

|

REGIONI E AREE GEOGRAFICHE |

Ore CIG e FdS (1) |

Variazione % occupazione 1° sem. 2020 (2) |

Variazione % forze di lavoro 1° sem. 2020 (2) |

Tasso crescita esportazioni 1° sem.2020 (2) |

Tasso deterior. credito giugno2020 (*) |

Variaz. % annuale prestiti alle imprese Giugno 2020 (3) |

Previsioni % crescita PIL 2020 (4) |

|

|

2019 |

gen-set 2020 |

|||||||

|

Piemonte |

33,1 |

276,1 |

-1,8 |

-2,6 |

-21,2 |

1,1 |

8,2 |

-10,1 |

|

Valle d’Aosta |

0,1 |

6,7 |

-2,9 |

-4,5 |

-31,0 |

1,1 |

-3,8 |

-10,1 |

|

Lombardia |

41,7 |

820,0 |

-1,3 |

-2,6 |

-15,3 |

0,8 |

3,8 |

-10,2 |

|

Liguria |

7,0 |

66,0 |

-2,4 |

-4,3 |

3,7 |

1,2 |

-0,5 |

-10,3 |

|

Nord Ovest |

81,9 |

1.168,8 |

-1,5 |

-2,8 |

-16,1 |

0,8 |

4,3 |

-10,1 |

|

Trentino-Alto Adige |

3,2 |

59,2 |

-1,9 |

-1,9 |

-13,0 |

0,9 |

3,9 |

-9,4 |

|

Veneto |

17,1 |

391,1 |

-1,6 |

-2,5 |

-14,6 |

1,0 |

3,4 |

-10,0 |

|

Friuli Venezia Giulia |

5,0 |

75,5 |

0,5 |

0,1 |

-14,1 |

1,9 |

7,8 |

-9,8 |

|

Emilia-Romagna |

19,8 |

323,7 |

-1,7 |

-2,1 |

-14,2 |

1,5 |

2 |

-9,9 |

|

Nord Est |

45,1 |

849,5 |

-1,5 |

-2,1 |

-14,3 |

1,2 |

3,2 |

-9,9 |

|

(1) Cassa integrazione guadagni totale e Fondo di solidarietà (2) Variazioni sul periodo corrispondente (3) imprese private non finanziarie (4) Fonte: stime Prometeia. (*) Flussi di nuovi prestiti deteriorati in rapporto ai prestiti non in default rettificato alla fine del periodo precedente. Media dei quattro trimestri terminanti con quello di riferimento. |

||||||||

Fonte: Banca d’Italia, 2020b.

In un contesto economico di questo tipo anche il settore pubblico locale presenta diverse criticità. L’ultima fotografia della Banca d’Italia (Banca d’Italia, 2020a) segnalava per il 2019 un complessivo disavanzo di bilancio delle amministrazioni locali piemontesi, insieme ad un elevato indebitamento. L’impatto della pandemia ha colpito notevolmente la loro capacità fiscale – a maggio di questo anno si stimava una riduzione delle entrate autonome degli enti locali del 5 per cento – a fronte di un aumento delle esigenze di spesa per interventi a favore della popolazione. Solo i provvedimenti di ristoro del Governo intervenuti nel corso dell’anno a favore delle amministrazioni locali hanno consentito il mantenimento di un livello minimamente adeguato dei servizi. Questo vale in particolare per il comparto sanitario fiaccato dalle esigenze del Piano di rientro negli anni passati. In generale, si pagano ancora oggi gli effetti della crisi dell’euro del 2010-2011 che ha comportato quasi un decennio di continue restrizioni finanziarie, attenuate solo a partire dal 2018, che inevitabilmente hanno ridotto la capacità di investimento e di erogazione di servizi adeguati da parte delle amministrazioni subnazionali.

In conclusione: (i) l’epidemia ha colpito un sistema che già nel 2019 mostrava significativi segnali di indebolimento; (ii) l’andamento economico negativo nel 2020 per consumi e investimenti è risultato solo parzialmente controbilanciato dai provvedimenti straordinari, soprattutto nazionali, che hanno attenuato l’impatto della crisi sul lavoro dipendente e a tempo indeterminato (soprattutto divieto di licenziamenti e cassa integrazione allargata), sulla situazione finanziaria delle imprese (moratorie e garanzie sul credito) e sul reddito disponibile delle famiglie, ma, prevedibilmente, andranno ad esaurirsi l’anno prossimo; (iii) l’impatto negativo nel primo semestre è comune a tutte le regioni settentrionali se pur con delle differenziazioni legate alle specializzazioni produttive regionali oltre che a fenomeni specifici locali; (iv) il settore pubblico locale si trova in una situazione di debolezza non solo in termini di risorse ma anche di capacità amministrativa dopo un decennio di provvedimenti disorganici, intervenuti incrementalmente senza essere coerenti con il disegno organico di riforma del sistema di federalismo fiscale delineato dalla L. 42/2009 che è stato parzialmente snaturato; (v) in un quadro di questo tipo restano pesanti incognite sul futuro soprattutto se con la fine dei provvedimenti straordinari di breve periodo, insieme alla fuoriuscita dalla pandemia conseguente all’inizio della vaccinazione di massa, non subentreranno gradualmente nuovi interventi strutturali attraverso misure nazionali, regionali e, soprattutto, con l’avvio del programma Next Generation EU.

2. Diagnosi economiche e condizioni istituzionali per lo sviluppo.

I dati appena commentati mostrano con la crudezza dei numeri gli effetti deflagranti della pandemia sull’economia piemontese. La speranza per una ripresa significativa per il 2021, che però non ricupererà certamente le perdite del 2020, non può però evitare di porsi anche delle domande sulle prospettive di medio periodo. Per rispondere è bene collocare l’economia piemontese all’interno del contesto nazionale, in particolare di quello settentrionale. Questo vuole dire, in primo luogo, capire in che misura l’economia piemontese rispecchi i “malanni” dell’economia italiana, presenti già prima dell’epidemia. Nello stesso tempo, però, la crisi in corso sta sviluppando nuove tendenze nell’organizzazione dei sistemi territoriali, produttivi e di tutta la vita sociale nel Paese e all’interno della regione (dai trasporti, alla scuola e alla sanità) che impongono un ripensamento dell’assetto organizzativo e delle priorità e dei contenuti delle politiche pubbliche locali. Il flusso di risorse pubbliche aggiuntive che saranno disponibili nei prossimi anni in Piemonte rischia altrimenti di essere disperso senza rappresentare una molla sostenibile di sviluppo. Ma per evitare questo rischio occorre anche ripensare l’assetto delle relazioni tra i diversi livelli di governo che si è andato a configurare nel nostro Paese.

Malanni” nazionali e “malanni” regionali.

Il dibattito sulla politica economica a livello nazionale ha messo in luce come l’impatto pandemico abbia colpito un’economia che mostra da tempo – almeno dall’inizio del secolo – un ritardo nella crescita rispetto agli altri paesi europei, segnalando una continua perdita di competitività. Non bisogna però mai dimenticare che i valori nazionali mediano andamenti diversi tra le diverse aree di un Paese. Ad esempio, scendendo a livello macro-regionale la Banca d’Italia (2020b) segnala che anche nella fase di ripresa ciclica tra il 2014 e il 2017 il centro nord italiano ha avuto un differenziale negativo di crescita del prodotto interno lordo pro-capite un po’ sotto all’1 per cento rispetto a un gruppo omogeneo di regioni europee di confronto, mentre il Sud si è collocato circa all’1,3 per cento rispetto ad una altro gruppo omogeneo7. Il divario nella crescita delle due macro-aree italiane risulta dovuto in gran parte ad una minore crescita della produttività oraria del lavoro. Come noto, questo indicatore è collegato sia all’efficienza con cui vengono combinati i fattori produttivi dalle imprese, sia al “contesto esterno” in cui si svolge la loro attività. Più in specifico, le spiegazioni del ritardo rinviano quindi, da un lato, alla debolezza nell’ innovazione tecnologica, la bassa qualità del capitale umano e della governance d’impresa, e, dall’altro, a fattori negativi esterni legati alla insufficiente dotazione infrastrutturale e, in generale, alla ridotta qualità dell’azione pubblica. “Malanni” di questo tipo, se pur comuni in tutto il Paese, si declinano però diversamente nelle varie realtà regionali e all’interno dei principali settori economici.

Tabella 3 Peso percentuale sul PIL italiano della Lombardia e delle aggregazioni macro-regionali

|

Macroregioni |

2000 |

2018 |

|

Nordovestridotto |

11,29 |

10,91 |

|

Nordest |

22,10 |

23,16 |

|

Lombardia |

20,98 |

22,12 |

|

Resto Italia |

45,64 |

43,81 |

Fonte: Istat, Conti regionali 2020; Nordovestridotto: al netto della Lombardia

Tabella 4 Alcuni indicatori significativi delle regioni del Nord

|

Regioni |

Tasso % di variazione totale del Pil 2018-2007 |

Pil pro-capite in euro a prezzi costanti(*) 2019 |

Tasso % di variazione totale della popolazione 2019-2014 |

Tasso di disoccupazione (2020, 2°trim.) |

Ricchezza netta pro-capite (2017) |

Ricchezza netta pro-capite (2018) |

|

Valle d’Aosta |

-9,3 |

37,909 |

-2,29 |

5,48 |

241,0 |

236,6 |

|

Piemonte |

-5,6 |

31,073 |

-2,10 |

7,1 |

166,3 |

162,2 |

|

Liguria |

-10,4 |

31,608 |

-2,91 |

7,36 |

244,1 |

237,0

|

|

Lombardia |

1,9 |

37,889 |

1,27 |

3,95 |

206,9 |

202,6 |

|

Bolzano |

8,1 |

44,992 |

3,22 |

4,63° |

272,5 |

270,2 |

|

Trento |

5,7 |

37,220 |

1,37 |

236,1 |

233,2 |

|

|

Veneto |

-1,9 |

32,620 |

-0,30 |

4,7 |

177,6 |

173,6 |

|

Friuli V.G. |

-7,2 |

30,677 |

-1,35 |

5,47 |

159,2 |

155,7 |

|

Emilia Romagna |

0,5 |

35,507 |

0,55 |

4,59 |

207,3 |

201,2 |

|

Italia |

-4,3 |

28,592 |

-0,94 |

10,6 |

160,2 |

156,7 |

Fonte : Per il PIL e il tasso di disoccupazione fino al 2018 Istat e per il 2019 Prometeia. Per la ricchezza Banca d’Italia, valori 2018 relativi a attività reali e finanziarie al netto delle passività finanziarie. (*) Valori pro capite in migliaia di euro a prezzi costanti (valori concatenati, anno base 2015). (°) Valore del Trentino Alto Adige.

Le traiettorie di sviluppo delle singole regioni hanno infatti mostrato percorsi più o meno virtuosi nella misura in cui si può presumere che al loro interno soggetti pubblici e privati hanno saputo dare risposte più o meno adeguate a tali fattori di ritardo. Ad esempio, limitandosi al nord del Paese, gli economisti regionali hanno ultimamente8 intravisto l’emersione di due grandi aree con dinamiche differenziate in termini di peso sul PIL nazionale (Tabella 3), la prima, in declino, formata da Valle d’Aosta, Piemonte e Liguria (Nordovestridotto) e la seconda, in crescita, da un aggregato composto da Lombardia, Veneto, Trentino Alto Adige, Friuli Venezia Giulia, Emilia Romagna (Fondazione Edison, 2019) , al cui interno si può ulteriormente identificare un nuovo triangolo di sviluppo concentrato tra le aree urbane di Milano, Treviso-Padova e Bologna9. Probabilmente, questa seconda area presenterà anche una capacità di ricupero maggiore e più rapida rispetto all’impatto della crisi pandemica.

Purtroppo, il Piemonte fa parte di quella a minor tasso di crescita (Nordovestridotto), che denuncia mediamente maggiori problemi strutturali nel suo sistema economico in termini demografici, occupazionali e di ricchezza relativa come emerge dagli indicatori presentati nella Tabella 4. La specificità produttiva del Piemonte viene in genere individuata in una marcata debolezza del settore terziario che vede poco rappresentate le componenti più avanzate, mentre quello industriale rimane un elemento di forza (anche se ormai con minima presenza di grandi imprese), capace di legami fruttuosi con le Università e il Politecnico per quanto concerne il trasferimento tecnologico della ricerca, specie nei comparti dell’automotive, dell’aerospazio e dell’agroalimentare. D’altro canto, l’insufficienza dell’assetto infrastrutturale e la minore funzionalità media del settore pubblico rispetto alle aree a maggiore sviluppo è stata spesso lamentata nel dibattito sulle politiche regionali di sviluppo, anche se sarebbe necessario svolgere una più accurata valutazione di tali ritardi all’interno delle varie componenti territoriali del sistema regionale, l’area metropolitana, le città medie, le aree montane e interne. Elementi di analisi in questo senso sono contenuti nei documenti strategici sinora elaborati dalla Regione Piemonte nel quadro delle indicazioni della UE per quello che concerne i fondi strutturali 2014-202010. Sono in corso i lavori per un nuovo Documento strategico ai fini dell’utilizzo dei fondi europei nel periodo 2021-2027 e soprattutto di quelli per il Next Generation Fund EU, ma ancora non sono disponibili. Si tratta di un cantiere che risulterà decisivo per il futuro.

Istituzioni regionali e politiche di sviluppo: la complessità delle politiche multilivello.

I prossimi anni vedranno le istituzioni locali piemontesi impegnate nel tentativo di fare fronte agli effetti economici diretti della crisi pandemica puntando al tempo stesso al raggiungimento di obiettivi di lungo respiro come la sostenibilità ambientale, la difesa del welfare, l’innovazione del sistema produttivo, il governo delle trasformazioni dell’organizzazione sociale indotte non solo dalla digitalizzazione ma anche dalla stessa esperienza vissuta durante la pandemia. L’occasione è data dall’avvio del Next Generation Fund EU11 con la presentazione delle prime bozze del Piano nazionale di ripresa e resilienza (PNRR). Proprio mentre scriviamo è in corso una accesa discussione su quale modello di “governance” utilizzare per la gestione del PNRR, da definire con uno strumento legislativo e garantendo un ruolo adeguato al Parlamento. Il Piano sembra ben confezionato12 ma gli osservatori più attenti hanno segnalato come il vero problema rispetto a questi piani sia quello di come garantire un efficace passaggio da una fase di disegno ad una di implementazione superando le difficolta presenti nel nostro assetto istituzionale e amministrativo (Polverari, 2020; Assonime, 2020). Ciò richiede una profonda riforma della pubblica amministrazione, ma questa non sarà possibile senza considerare il funzionamento delle relazioni tra diversi livelli di governo. Da questo punto di vista le bozze di PNRR rischiano di ripresentare alcuni limiti del Documento di economia e finanza (DEF) e, soprattutto, al suo interno del Programma nazionale di riforma (PNR). Gli indirizzi e gli orientamenti contenuti in questi documenti incidono profondamente sulle politiche di Regioni e Enti locali, visto il loro ruolo nei diversi ordinamenti settoriali e il peso delle amministrazioni subnazionali nella spesa pubblica finale di tutte le amministrazioni pubbliche (circa il 50 per cento al netto degli enti di previdenza). Ci si dimentica sempre che ormai, al di là della divisione tra competenze concorrenti ed esclusive, pressoché tutte le politiche pubbliche sono condivise. Scorrendo il contenuto del PNR 2020 come delle linee guida e delle prime bozze del PNRR si può rilevare come tutte le principali politiche pubbliche in essi richiamate vedano una qualche partecipazione – in alcuni casi dominante come nella sanità – delle amministrazioni subnazionali per la loro implementazione. Analizzando tali documenti, però, ci rendiamo conto di come le problematiche territoriali dello sviluppo ancora non vengano colte a pieno nonostante che molti degli interventi previsti dovranno essere localizzati nelle diverse aree del Paese, da quelle metropolitane a quelle interne, rendendo necessaria una interlocuzione con gli attori locali. Il richiamo alle Regioni nel loro complesso nel Programma nazionale di riforma 2020 è presente con un breve paragrafo solo nella sua Appendice, al quale si può aggiungere un corposo documento approvato dalla Conferenza delle Regioni e Province autonome (CdR) e presentato a parte13. In esso troviamo un’analisi molto dettagliata delle azioni delle Regioni funzionali al rispetto delle raccomandazioni dell’Unione pervenute l’anno precedente insieme ad una descrizione di tutti i documenti regionali per la programmazione strategica integrata, senza però delle valutazioni approfondite sui risultati ottenuti né sui loro effetti in termini di sviluppo e soprattutto nessuna lettura trasversale dei documenti in cui si mettano in luce le interdipendenze tra i sistemi regionali. Questo però non può avvenire senza una efficace opera di coordinamento da parte dello Stato, che sappia inserire e integrare le traiettorie di sviluppo regionale in quelle nazionali, così come promuovere le complementarità dei diversi sistemi economici regionali. Lo stesso pare sia sinora accaduto sinora per quello che concerne il PNRR (che comunque dovrebbe articolarsi all’interno degli indirizzi del PNR2020), come era stato già lamentato anche dalla Conferenza delle Regioni all’inizio della sua elaborazione in un documento presentato alla Commissione Bilancio della Camera dei Deputati14. Non è chiaro sinora come le Regioni, tutte o in parte, abbiano trasmesso al governo le loro proposte per l’utilizzo delle risorse delle risorse del PNRR attraverso la Conferenza delle Regioni, seguendo una procedura non molto trasparente quando sarebbe invece necessario costruire un piano nazionale con coerenti articolazioni regionali e aperto al dibattito pubblico.

La realtà è che il cinquantesimo anniversario della creazione delle Regioni a Statuto Ordinario è stata una occasione poco utilizzata a livello istituzionale15 per cogliere le potenzialità del ruolo delle Regioni nella politica di sviluppo nazionale anche attraverso una riflessione critica sul loro funzionamento in mezzo secolo di vita. Le trasformazioni economico territoriali avvenute negli ultimi 50 anni hanno ulteriormente accentuato la tensione tra confini amministrativi e funzionali di questi enti. Nello stesso tempo rimangono conflittuali i rapporti tra Regioni ed enti locali, in particolare con i grandi comuni metropolitani. La gestione della crisi pandemica lo ha bene messo in luce diventando una sorta di laboratorio istituzionale per la creazione di più efficaci meccanismi di coordinamento tra Stato e Regioni che ha reso secondo alcuni il ruolo della Conferenza Stato Regioni e quella unificata in questo periodo più rilevanti dello stesso Parlamento (si è parlato della “terza Camera”). L’avvio del processo attuativo del PNRR non può quindi prescindere dallo stato delle relazioni tra i diversi livelli di governo nel nostro Paese, pena il rischio di una inefficace implementazione. Il richiamo che si è spesso fatto al Piano Marshall (basato anche quello su grants e loans) dimentica che quella esperienza fu caratterizzata da una fortissima centralizzazione – la gestione era attribuita al Comitato interministeriale per la ricostruzione (CIR) con rigidi controlli internazionali da parte degli Stati Uniti16 – non replicabile con l’attuale assetto istituzionale. In altre parole, sarebbe bene fare emergere l’esigenza di riforme praticabili per quanto concerne proprio la gestione delle politiche multilivello. D’altronde il PNRR non prevede solo la definizione e erogazione di finanziamenti ma anche l’approvazione di riforme, tra cui una riforma tributaria che non potrà non avere rilevanti effetti sulla finanza regionale e locale mentre questo aspetto appare sinora ignorato. Senza pensare a nuove riforme costituzionali, un regionalismo cooperativo a livello verticale e orizzontale richiede un notevole rafforzamento del sistema delle Conferenze17, come strumento per facilitare la collaborazione tra amministrazioni mutualmente dipendenti (Charbit, 2011) per l’attuazione delle politiche. Altrimenti vi è il rischio che la prospettiva di una disponibilità di nuove e rilevanti fonti di finanziamento aggiuntive da definire e utilizzare nel breve periodo possa scatenare una corsa a progetti di tipo “localistico”, magari solo caratterizzati da una “cantierabilità” immediata ma non giustificati dall’elaborazione di un pensiero strategico.

In conclusione.

L’economia piemontese è stata colpita in misura rilevante dalla pandemia, come le altre regioni del nord, probabilmente anche in misura superiore al centro-sud, ma mantiene una solida struttura industriale orientata all’export che potrebbe beneficiare della ripresa internazionale che si prospetta nel prossimo biennio. Restano comunque diversi fattori di ritardo. L’attuale crisi richiama le problematiche affrontate durante la doppia recessione del 2008-2011. Come allora, e forse con maggiore ragione, si è richiamato un contesto di “economia di guerra”. Vi è però una rilevante differenza. Alla fine del primo decennio del nuovo secolo l’Italia si trovava in una situazione asimmetrica di grossa debolezza finanziaria senza che fossero maturate adeguate iniziative europee di sostegno. Oggi l’intervento della BCE e, speriamo già nel 2021, quello legato all’attuazione del Programma Next Generation della UE consentono di vedere una prospettiva di sviluppo ignota in passato. La declinazione regionale della politica di sviluppo nazionale nel contesto europeo non può però tradursi in un mero assemblaggio di richieste dei territori che già iniziano a emergere nella nostra come nelle altre regioni, quanto in una scelta ragionata che colga pienamente le valenze sovraregionali e sub-regionali delle diverse politiche, e prendendo sul serio l’esigenza di nuovi meccanismi istituzionali di cooperazione tra livelli di governo. Insieme ai programmi di spesa sono necessarie una serie di riforme istituzionali e amministrative per alcune delle quali esiste già una sufficiente elaborazione. Un’agenda di questo tipo dovrebbe essere inserita in maniera esplicita nei programmi in corso di elaborazione per l’utilizzo dei fondi europei.

Riferimenti bibliografici

Assonime (2020), Quale assetto istituzionale per l’impiego dei fondi Next Generation EU, Rapporto, Roma, in http://www.assonime.it/.pdf

Banca d’Italia (2020a), Economie regionali, L’economia del Piemonte, 2019, n.1, Giugno, Roma, disponibile in: https://www.bancaditalia.it/pubblicazioni/economie-regionali/2020/2020-0001/index.html

Banca d’Italia (2020b), L’economia delle regioni italiane, n.22, Novembre, disponibile in: https://www.bancaditalia.it/pubblicazioni/economie-regionali/2020/2020-0022/20-22-eco-regioni.pdf

Banca d’Italia (2020c), Economie regionali, L’economia del Piemonte, aggiornamento congiunturale, n.23, Novembre, Roma, disponibile in: https://www.bancaditalia.it/pubblicazioni/economie-regionali/2020/2020-0023/23-piemonte.pdf

Bordignon, M. (2020), Next Generation EU: ecco il Piano dell’Italia, in lavoce.info, 9 dicembre, https://www.lavoce.info/archives/71166/next-generation-eu-ecco-il-piano-dellitalia/

Charbit, C. (2011), “Governance of Public Policies in Decentralised Contexts: The Multi-level Approach“, OECD Regional Development Working Papers, No. 2011/04, OECD Publishing, Paris, https://doi.org/10.1787/5kg883pkxkhc-en.

Fauri F. (2010), Il Piano Marshall e l’Italia, Il Mulino, Bologna.

Fondazione Edison (2019), Il Pentagono dello sviluppo, Rapporto Fondazione Nord Est, disponibile in www.fnordest.it

Filippetti, Tuzi e Spallone (2020), La risposta delle Regioni all’emergenza Covid-19, in IRES Piemonte, IRPET, SRM, PoliS Lombardia, IPRES, Liguria Ricerche, Agenzia Umbria Ricerche, La Finanza territoriale, Rapporto 2020, Rubettino, https://www.sr-m.it/wp-content/uploads/2020/12/LaFinanza2020.pdf.

Piperno S. (2019), Sviluppo regionale e istituzioni in Piemonte. Spunti di riflessione, Il Piemonte delle Autonomie, n. 3, Dicembre, disponibile in: http://piemonteautonomie.cr.piemonte.it/cms/index.php/sviluppo-regionale-e-istituzioni-in-piemonte-spunti-di-riflessione

Polverari L. (2020), La capacità amministrativa in Italia: sfide, opportunità e prospettive, Quaderno Svimez n. 63, Roma, Dicembre, disponibile in: http://lnx.svimez.info/svimez/wp-content/uploads/2020/11/quaderno_63.pdf

Regione Piemonte-Ires (2020), Il contesto socio-economico durante l’emergenza Covid-19 Gruppo di monitoraggio regionale, 12, Novembre, disponibile in HYPERLINK https://www.ires.piemonte.it/pubblicazioni_ires/Covid_e_come_uscirne_12.pdf

1 Collaboratore dell’IRES, Istituto di Ricerche Economico Sociali del Piemonte e del Centro studi sul federalismo.

2 Si tratta degli utili report mensili del Comitato istituzionale di monitoraggio per la fase 2 della Regione Piemonte dove con l’ausilio dell’IRES vengono presentati gli andamenti dei principali fenomeni socio-economici con dettagli anche a livello sub-regionale; cfr.: https://www.regione.piemonte.it/web/pinforma/notizie/insediato-comitato-istituzionale-monitoraggio-per-fase2

3 Il Next Generation Fund EU (NGEU) comprende in realtà tre fondi, la Recovery and resilience facility, che ne rappresenta la quota dominante, il ReactEU e il Just Transition Fund.

4 Cfr. gli ultimi dati riferiti al 22 novembre in Regione Piemonte- IRES (2020).

5 Ricordiamo in Piemonte la legge regionale “Riparti Piemonte”, L.R. n.13 del 27 maggio 2020.

6 Si veda ad esempio per la Provincia di Cuneo il recente dossier socio economico del 2020 realizzato dalla Fondazione CRC, https://www.fondazionecrc.it/index.php/analisi-e-ricerche/dossier-socio-economici

7 Il gruppo di confronto per il centro nord include le altre regioni europee (NUTS1) con PIL pro capite (a parità di potere di acquisto) superiore al 100 per cento della media UE-15 nel 2000; quello per il sud gruppo di confronto include le altre regioni europee (NUTS1) con PIL pro capite (a parità di potere di acquisto) inferiore all’80 per cento della media UE-15 nel 2000.

8 Analisi di questo tipo possono essere ricondotte alla metà degli anni ’80 quando sono stati individuati dei Sistemi locali del Lavoro (SLL) come strumenti per interpretare aspetti rilevanti della multiregionalità dello sviluppo italiano e come unità di indagine per lo studio dei fenomeni di sviluppo locale, legittimati anche dal loro utilizzo nel sistema statistico nazionale.

9 Rinviamo per questi aspetti anche a un precedente contributo; cfr. Piperno, 2019.

10 Si veda, ad esempio: Regione Piemonte Documento di economia e finanza regionale 2021-2023, disponibile in http://www.cr.piemonte.it/delibefo/elencoDelibere.do?pagina=1&numLegislatura=11&deliberaIniziale=54&deliberaFinale=103&anno=2020 e il Quadro strategico unitario Documento strategico unitario della Regione Piemonte per la programmazione 2014 – 2020 dei fondi europei a finalità strutturale disponibile in https://www.regione.piemonte.it/web/sites/default/files/media/documenti/2018-10/dsufondistrutturali.pdf. Prima della crisi la Regione stava elaborando un Piano per la competitività che è stato poi aggiornato nell’ambito delle iniziative “Riparti Piemonte” e che probabilmente sarà anche alla base per l’elaborazione di un nuovo Documento strategico (https://www.regione.piemonte.it/web/temi/fondi-progetti-europei/un-piano-strategico-400-meu-co-finanziato-fondi-europei-per-competitivita-sistema) .

11 Sinora è disponibile solo una prima bozza non approvata dal Governo cfr.: https://www.quotidianosanita.it/allegati/allegato7468930.pdf

12 Cfr. Bordignon, 2020.

15 Salvo qualche parziale eccezione, come le riflessioni della Conferenza delle Regioni nell’incontro con il Presidente della Repubblica dello scorso 4 agosto http://www.regioni.it/newsletter/n-3896/del-04-08-2020/50-istituzioni-regionali-un-patto-rinnovato-tra-le-regioni-le-proposte-per-litalia.

16 Sarebbe comunque utile ripensare a quella esperienza molto ben ricostruita da Fauri (2010).

17 Senza dimenticare la possibile introduzione di un rapporto tra gli organi legislativi centrali e regionali attuando l’art.11 della Costituzione, come proposto dal Presidente della Repubblica nell’incontro con le Regioni del 4 Agosto (http://www.regioni.it/newsletter/n-3896/del-04-08-2020/il-capo-dello-stato-incontra-i-presidenti-delle-regioni-il-testo-del-discorso).